文 / 9C资本力 周永信

抖音,已不仅仅是个APP。

前几天,多家字节跳动系公司,将名字中的“字节跳动”,改为“抖音”。各方预测,张一鸣在加紧上市进程,上市地应为香港,原因为何?

现在,抖音已取代字节跳动,成为张一鸣所创立企业集群的主品牌,抖音系旗下公司,多达上百家。

那么,抖音系公司都包括哪些,张一鸣又是如何控制它们的呢?

抖音系公司主要包括三个部分,这三部分是一个整体,不能割裂来看(TikTok不算在抖音体系)。

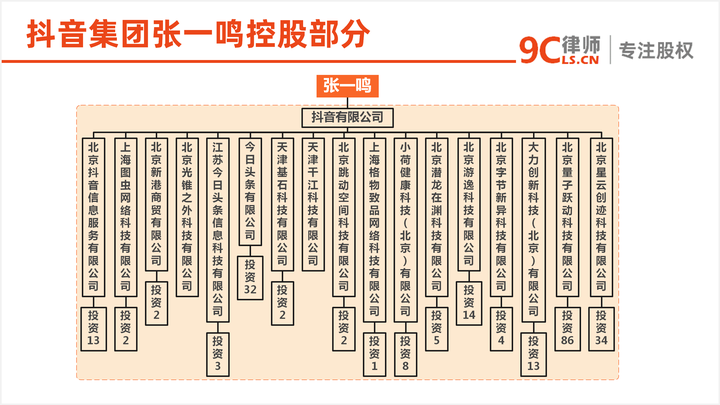

一、国内张一鸣控股部分

这一部分,是抖音系的主体,各种经营牌照,都在这一部分公司名下,其体系如下图所示:

其中的抖音有限公司,是这一部分的核心,也是整个抖音系的核心。该公司原名字节跳动有限公司,于2022年5月7日更名。

张一鸣持有抖音有限公司98.81%的股权,另外一个股东为张利东,持股1.19%。经理、执行董事、法定代表人,都由张利东担任,张一鸣对该公司的控制,为直接股权控制。

抖音有限公司有17家子公司,除北京抖音信息服务有限公司为控股99%外,其他全部为100%控股。但是,北京抖音信息服务有限公司其实是最重要的,因为抖音APP、今日头条APP、西瓜视频APP,全部由其直接或间接控制。2021年,字节跳动曾披露其2020年财务数据。其中,广告收入占其总收入的77%,而抖音APP则占其广告收入的60%,今日头条则占总收入的20%。

17家子公司中,有15家设有孙公司,其中,北京量子跃动科技有限公司的孙公司数量最多,为86家。

抖音系项目众多,第一曲线的项目,应该都在北京抖音信息服务有限公司名下,第二、第三曲线的项目,则应分布于其他16家公司。

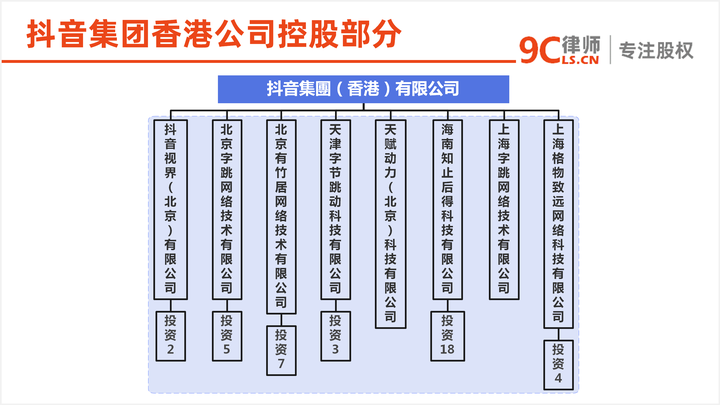

二、香港公司控股部分

这一部分,包括8家外商独资企业子公司,以及数家孙公司,负责控制张一鸣控股的那些抖音系主体公司,并转移经营收益。

这8家公司的母公司,为抖音集团(香港)有限公司,原名字节跳动(香港)有限公司,于2022年5月6日更名。

抖音集团(香港)有限公司,对8家外商独资企业子公司,全部为100%持股。其中最重要的,应该是抖音视界(北京)有限公司。其原名北京字节跳动网络技术有限公司,于2022年5月8日更名。

8家外商独资企业中,有7家设有孙公司,海南知止后得科技有限公司的孙公司数量最多,为18家。

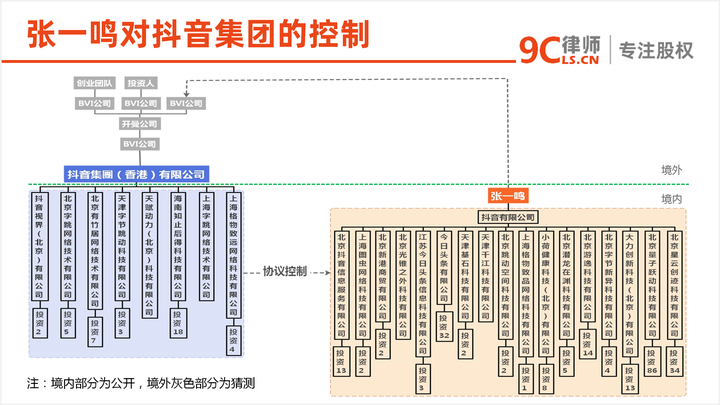

三、境外部分

这一部分,包括抖音集团(香港)有限公司,以及其上层的一系列公司。除抖音集团(香港)有限公司外,其他部分尚未披露。据估计,抖音集团(香港)有限公司之上,应该是一家或两家BVI公司,再之上是开曼公司,然后是几家顶层的BVI公司,分别由张一鸣、创业团队、投资人持有。

四、总体控制结构

张一鸣对抖音系公司的总体控制结构,估计应如下图:

1.张一鸣控制抖音系主体公司,控制方式为直接股权控制。

2.抖音集团(香港)有限公司的8家外商独资企业子公司及其数家分公司,控制抖音系主体公司,控制方式为协议控制。

抖音系主体公司,都归属于抖音有限公司,抖音有限公司的股东是张一鸣和张利东,张一鸣和张利东的股权,全部质押给了抖音视界(北京)有限公司,所以说,它应该是那8家公司中最重要的。

除了股权质押,8家外商独资企业子公司及其数家分公司,与抖音系主体公司之间,还应包括其他一系列协议。这些协议还没有披露,但一般包括贷款协议、独家购买选择权协议、商业经营协议、商业合作协议、独家技术咨询服务协议、商标许可协议、软件使用许可协议等。

3.抖音集团(香港)有限公司控制8家外商独资企业及其孙公司,控制方式为直接股权控制。

4.开曼公司控制抖音集团(香港)有限公司,控制方式为间接股权控制。

开曼公司会是上市主体。

5.张一鸣通过BVI公司控制开曼公司,这一部分尚未披露,控制方式可能为AB股控制。

原来的字节跳动系,现在的抖音系,成立十年来,几乎每年都要融资,现在张一鸣的持股比例,估计已经低于50%了。

投资抖音系的,大多都是美元基金,再加上其他一些障碍,抖音系在国内A股上市基本不可能。现在,老美又在打压中概股,甚至叫嚣着要让大批中概股退市,所以,在一段时间内,抖音系到美股上市也不现实。所以,只剩下港股一条路。

原本港交所是不支持AB股的,不过2018年4月之后,发生了变化。

2018年4月30日,港交所新《上市规则》生效,允许双重股权结构公司上市。2018年7月9日,小米上市,成为港交所首家采用AB股的上市公司。

在持股比例不占优势的情况下,AB股是最简洁、最实用的公司控制模式。

既然港交所允许,那估计张一鸣对开曼公司的控制方式,很可能会是AB股控制。

关于作者:周永信,9C资本力创始人、律师,著有《左手企业经营 右手资本运作》一书。