文 / 9C资本力 周永信

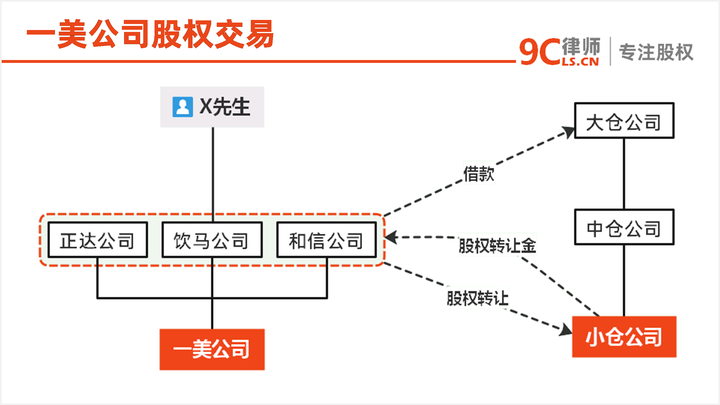

一美公司主要股东为饮马公司、正达公司、和信公司,实际控制人X先生,通过饮马公司,间接控制一美公司。

小仓公司是中仓公司的全资子公司,中仓公司为上市公司,其控股股东大仓公司,持有中仓公司35%的股份。中仓公司业绩不佳,大仓公司资金紧张。

基于以上背景,各方达成如下图所示的交易:

一美公司各股东,与小仓公司签署《股权转让协议》,由饮马公司、正达公司、和信公司,共同向小仓公司转让一美公司56%的股权,股权转让金为6亿元,现金支付。

股权估值6亿,是基于一美公司盈利预期。为此,X先生与饮马公司、正达公司、和信公司一起,对后续三年的业绩作出了承诺。如不能完成业绩承诺,他们将承担赔偿和违约责任。

在《股权转让协议》之外,还有一个《借款协议》,这个协议由大仓公司与饮马公司、正达公司、和信公司签署。该协议约定,饮马公司、正达公司、和信公司向大仓公司提供借款3亿元,如大仓公司到期不能归还,应主导在中仓公司和小仓公司形成决议,免除饮马公司、正达公司、和信公司和X先生的业绩承诺责任。

中仓公司作为上市公司,对《股权转让协议》进行了公告,但并没有披露《借款协议》。

以上交易中,各方都有所得。

饮马公司、正达公司、和信公司,作为股权转让一方,以很高的估值,变现了股权。

中仓公司作为上市公司,获得了一块有盈利预期的资产,可以提振股价。

大仓公司作为中仓公司的控股股东,拿到了借款,解决了资金紧张问题。

看起来,似乎皆大欢喜。

但实际上,这其中是有人受损的,那就是中仓公司的中小股东。

在以上交易中,最重要的点是什么呢?

是6个亿的估值。有了这个估值,饮马公司、正达公司、和信公司才愿意卖股权,也才肯借款给大仓公司。如果这个估值不成立,整个交易都不能达成。

但是,这个估值合理吗?

从以上的交易结构来看,这个估值大概率是不合理的。

首先,协议签订主体不一致,存在利益冲突,甚至可能存在利益输送。

《股权转让协议》和《借款协议》,这两个协议是密切相关的。《股权转让协议》是小仓公司与转让方签的,《借款协议》是大仓公司与转让方签的。小仓公司尽管是中仓公司的全资子公司,但大仓公司仅持有中仓公司30%的股份,小仓公司与大仓公司,利益并不一致。

大仓公司为了获得借款,是否会在交易时,牺牲中小股东利益,配合对方做高估值呢?毕竟它作为中仓公司的控股股东,也是能够控制小仓公司的。

其次,估值的保障是业绩承诺,但这个承诺是有可能被免除的。

根据《借款协议》约定,如果大仓公司不能按期归还借款,应主导在中仓公司和小仓公司形成决议,免除饮马公司、正达公司、和信公司和X先生的业绩承诺责任。如果这个责任被免除,那么,饮马公司、正达公司、和信公司和X先生就不用对业绩负责了。但是,6个亿的股权转让金,他们已经拿走了。

最后,业绩承诺这种事,不是说免除就能免除的,大仓公司并不具备相应的权利和能力,而这将引发其他风险。

后来,大仓公司果然不能如期还款,它也没有能够形成决议,以免除饮马公司、正达公司、和信公司和X先生的业绩承诺责任。这引发了X先生对小仓公司的全面抵制。

中仓公司年审时,由于X先生的抵制,无法获得一美公司的财务资料,会计师事务所不能出具审计报告,这导致了中仓公司的股票,戴上了ST的帽子。

为了摘除ST的帽子,6亿买来的股权,最终被以100万的价格出售,所附条件是,该股权再被处置时,小仓公司可以分到60%的收益。尽管如此,小仓公司依然损失惨重。而这个损失,最终主要是由中仓公司的中小股东承担的。

关于作者:周永信,9C资本力创始人、律师,著有《左手企业经营 右手资本运作》一书。